您好!客人 [

您好!客人 [ |

资讯

精准·省心·可靠

|

|

揭秘饲料行业发展过程中的量变到质变

来源: 发布日期:2015-02-13 发布者:佚名 共阅1094次

2014年,习近平总书记用“新常态”一词阐述了我国经济增速放缓问题;去年畜牧养殖产能过剩,原料及饲料市场遭受重创,可谓饲料行业极具挑战之年。从近两年饲料行业运行轨迹可以看出,其发展趋势与经济“新常态”相吻合。无论是饲料产量下滑、饲料企业数量减少,还是企业转型整合,均体现出我国饲料行业从量变到质变的过程。

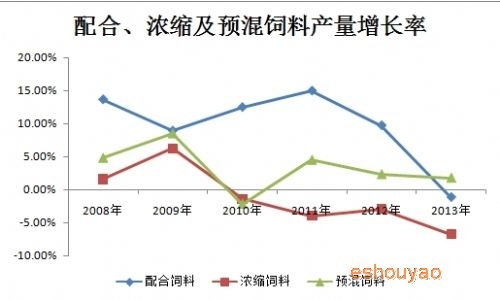

饲料产量:量变到质变

注:2014年全国饲料产量为农博网预测值

2013年全国饲料工业总产量19100万吨,与2012年同比下降1.8%,是改革开放以来饲料产量的首次下降。尽管14年饲料产量精准数据并未给出,不过面对多方面打压,饲料减产已成定局。根据农博饲料小编统计,2014年全国饲料产量预计在18360万吨,同比下跌5%左右。

按功能区分的三大饲料产量也发生较大变化,从中也能反应出饲料行业的发展趋势。近两年,各方施压导致国内饲料总产量增速放缓,甚至出现下滑;配合饲料产量增速下滑较快,2013年出现减产,产量为16170万吨,同比下降1.2%。浓缩饲料产量自2010年起持续下跌,2013年下跌趋势加大,产量为2300万吨,同比下降6.8%。再看预混饲料,尽管未出现增速加快现象,但产量基本维持逐年递增,特别是13年,配合、浓缩饲料双双减产情况下,预混料产量却呈现增长趋势。

2014年国内生猪养殖业产能过剩,猪价持续低迷,养殖户亏损惨不忍睹。为了有效降低饲养成本,不少养殖户选择自己配制饲料,一定程度加大了预混饲料消费量。从饲料企业生产角度出发,去年饲料行业为之惊艳的企业非大北农莫属,抛开其“智慧大北农”的战略转型、进军水产等重大举措不说,单从业绩来看,大北农饲料的毛利率远远高于同一量级的正邦、海大、通威等企业,而大北农也是国内最大、品种最为齐全的预混料生产企业,主要盈利来源于预混料的产销。农博饲料小编认为,随着规模化养殖进程加快,“饲料企业+规模养殖户”模式将成为饲料养殖行业的重要格局之一,自配饲料终端需求加大,从而拉大添加剂预混饲料市场需求。

饲料企业:量变到质变

近些年国家各项条例、规范的出台,饲料生产企业准入“门槛”提高;同时伴随着饲料行业整合进程加快,中小型饲料企业惨遭淘汰。2015年1月5日农业部网站发布消息称:自2012年5月1日新修订的《饲料和饲料添加剂管理条例》实施以来,农业部严格执行新的准入条件,淘汰不合格企业。截至2014年12月,全国获得饲料生产许可证的企业数量为7061家,较2013年底减少3000多家。不过根据饲料工业协会2013年按照企业登记类型统计,2013年全国各类经济类型饲料企业总数为14079家,若根据农业部公布的企业数量跌幅来看,预计2014年全国饲料企业在10000家附近。自2012年起,饲料企业数量基本呈现逐年递减趋势。随着《饲料质量安全管理规范》正式实施,预计2015年饲料企业数量仍将继续减少。饲料行业继续向规模化、集约化方向发展,大型饲料企业占据市场,体现出来饲料企业量变到质变的发展过程。

不论是饲料产量、企业规模的改变,还是企业战略布局上的创新,无一不体现了饲料行业发展是一个量变到质变的过程。2015年是饲料行业发展关键之年,亦是饲料企业转型重要时期。农博饲料小编认为,创新服务、升级产业链,饲料企业才能达到量变到质变的完美体现。谁能颠覆传统饲料行业,成为饲料行业佼佼者?我们拭目以待。

网友评论

暂无评论

热门资讯

- [浏览139725次]01 2014全国农民合作.

- [浏览28692次]02 农业部2014年兽医.

- [浏览24831次]03 中国兽药生产企业50强

- [浏览23682次]04 陕西礼泉县召开春季乡.

- [浏览20699次]05 山东兽药经销商名录

- [浏览20639次]06 2014下半年猪价预测

- [浏览19670次]07 2014年山东省国家.

- [浏览19464次]08 聚焦昨日陕西、北京、.

- [浏览18823次]09 您梦寐以求的畜牧业博.

- [浏览18763次]10 兽药网络直销如何做?

最新资讯

- [2024-07-11]01 牛涨肚不反刍的分析及.

- [2024-07-04]02 差异化牛种发展或迎来.

- [2024-07-11]03 今日牛价活牛价格牛价.

- [2024-07-11]04 牛结节病治疗

- [2024-07-11]05 羊血虫高发期,怎么防.

- [2024-07-11]06 夏季养羊要注意什么

- [2024-07-11]07 夏天养羊需要喂些什么.

- [2024-07-04]08 豆腐渣喂羊,可没你想.

- [2024-07-11]09 羊耳朵和眼睛周围掉毛.

- [2024-07-11]10 夏季长途运输羊,到家.

中华人民共和国电信与信息服务业务经营许可证: 豫ICP备10211513号

兽药直销网|兽药行业网络直销的首选网站-兽药直销网版权所有 © 2008-2017

兽药直销网|兽药行业网络直销的首选网站-兽药直销网只提供交易平台,对具体交易过程不参与也不承担任何责任。望供求双方谨慎交易。

兽药直销网|兽药行业网络直销的首选网站-兽药直销网版权所有 © 2008-2017

兽药直销网|兽药行业网络直销的首选网站-兽药直销网只提供交易平台,对具体交易过程不参与也不承担任何责任。望供求双方谨慎交易。