您好!客人 [

您好!客人 [ |

资讯

精准·省心·可靠

|

|

2010年四川省畜牧业经济形势分析及2011年预测

来源: 发布日期:2011-02-26 发布者:晓天 共阅1748次

2010年,全省畜牧系统按照“巩固回升,加快发展”工作基调,突出“投资拉动,产业支撑”两大重点,认真贯彻落实中央、省委1号文件精神和各项扶持政策,克服了生猪价格剧烈波动,养殖成本大幅上升,动物疫情形势严峻,泥石流等自然灾害频发的不利影响,强力推进现代畜牧业提质扩面、畜牧业生产方式转变、畜牧业产业化经营和畜牧业灾后恢复重建,着力加强重大动物疫病防控、畜产品质量安全、草原生态保护与建设,确保了畜牧业持续健康发展。

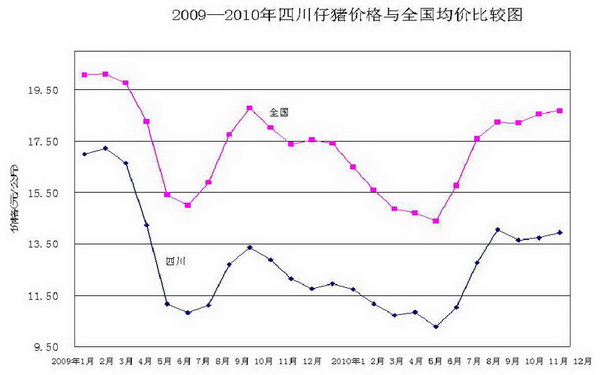

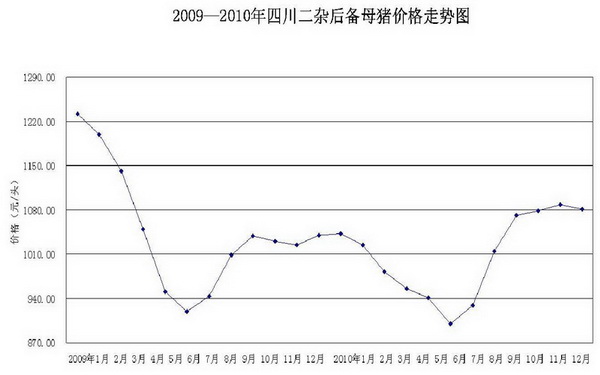

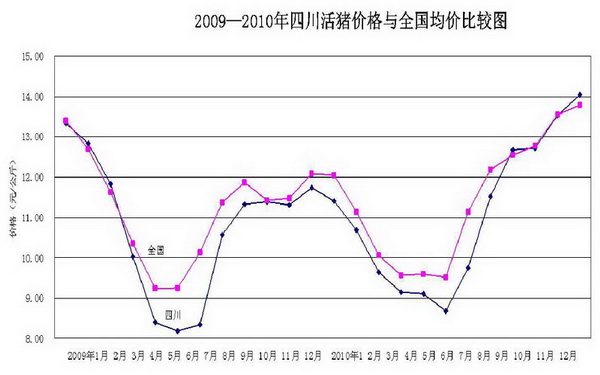

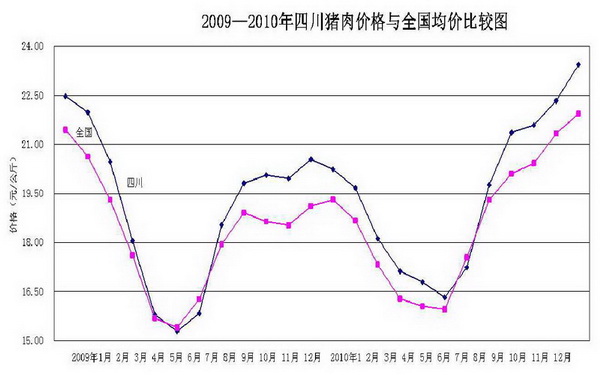

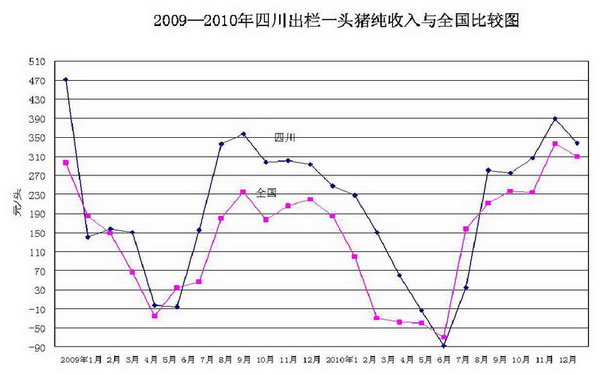

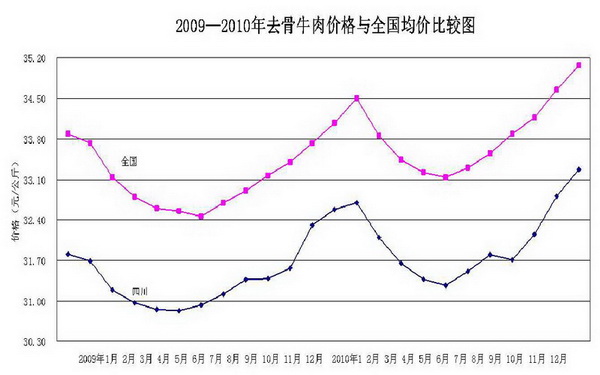

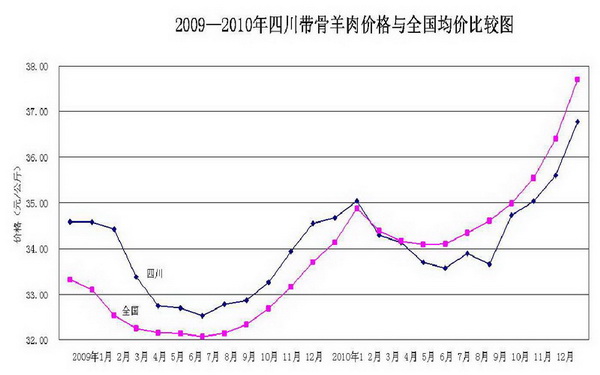

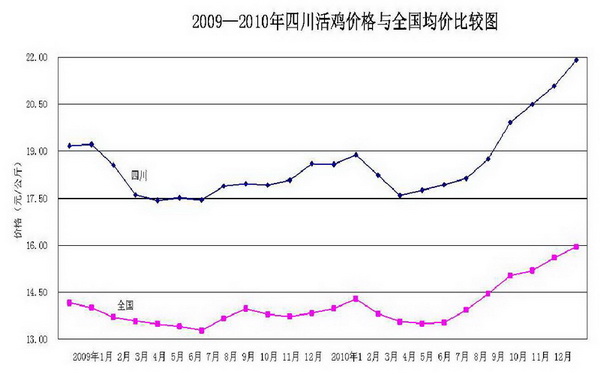

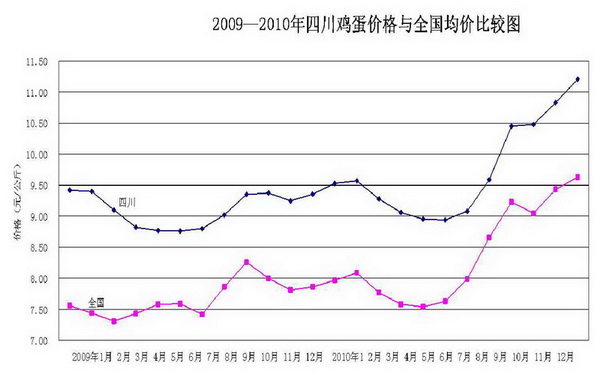

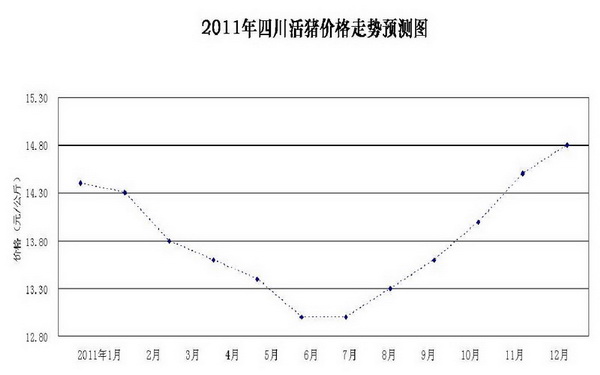

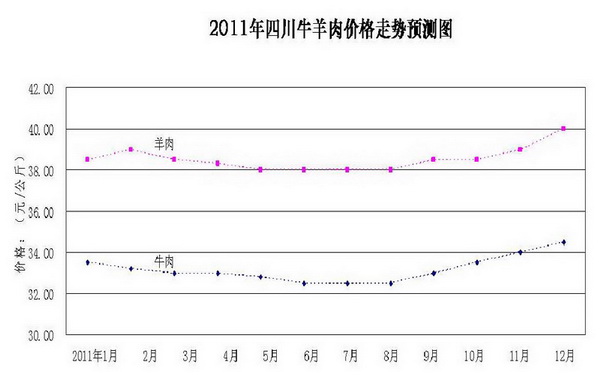

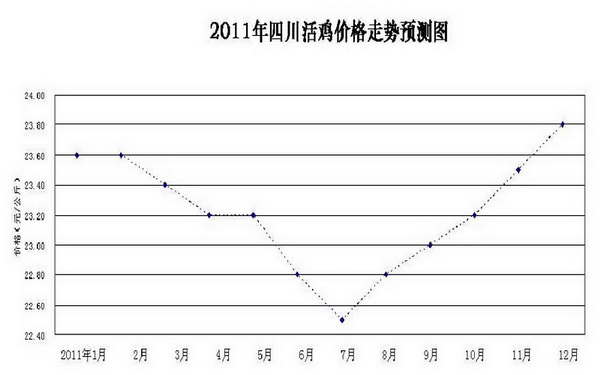

一、2010年全省畜牧业经济发展主要成效 (一)总量增长结构优化。预计全省肉、蛋、奶产量同比分别增长3.90%、6.10%和1.70%;畜牧业产值1720亿元,同比增长4.10%。畜牧业内部结构逐步优化,非猪畜禽肉占肉类总产量比重由28.23%提高到28.71 %,禽蛋、奶类产量占肉蛋奶产量比重由19.2%提高到19.41%。 (二)生产方式转变加速。一是标准化规模化养殖快速发展。全省各类畜禽标准化规模养殖小区发展到14343个,其中当年新建(改扩建)4230个,占29.34%;预计年出栏生猪50头以上、肉鸡2000只以上,年末存栏奶牛20头以上、蛋鸡2000只以上的规模养殖面分别达到47%、55%、48%和50%,同比分别增长3.4、6.47、5.56和7.81个百分点。二是畜禽良种化水平不断提高。全省生猪三元杂交面达到69.2%,牛、羊、禽、兔良种面分别达到39.90%、86.6%、84.1%和87.1%,比上年分别提高2.12、1.07、0.60、0.50和0.39个百分点。 (三)产业化经营步伐加快。一是龙头加工企业做大做强。全省新开工建设畜牧加工企业58家,同比增加45%。新扩建投资5000万元以上的企业15家,其中投资亿元以上的8家。产值上亿的畜产品加工企业发展到128家,比上年同期增加7家。以猪肉为主的精深加工能力超过50万吨,肉类加工已跃升为我省食品工业仅次于白酒的第二大支柱产业。二是养殖专合组织规范发展。全省养殖专业合作组织发展到7321个,其中新建养殖专业合作社1203个,规范发展1824个。龙头企业、专合组织带动农户600万户,占全省农业产业化经营带动农户总数的56%。三是市场开拓成绩突出。省内畜牧生产、加工企业和投入品生产、销售企业通过参加省内外博览会、展览会,举办展销会等多种形式开展促销活动,销售合约签定总额达到66.76亿元,现场销售额达到 2696.66万元。签定建设投资项目合约 5个,投资额9500万元。 (四)现代畜牧业发展提质扩面。一是试点市成效显著。资阳、遂宁、眉山三市不断创新发展机制,主动承接产业转移,产业发展步伐加快水平提升。预计三市全年肉、蛋、奶产量分别占全省17.71%、19.55%和27.14%;资阳、遂宁年出栏50头以上生猪规模养殖比重分别达到56.50%和72%,眉山年末存栏20头以上奶牛规模养殖比重达到51.0%,均高于全省平均水平。二是重点县发展加快。50个现代畜牧业重点培育县生猪标准化适度规模养殖面达到55.73%,三元杂交面达到83.6%,分别比全省平均高8.73、14.4个百分点。 (五)重大项目和灾后重建统筹推进。全省畜牧业大项目建设完成投资71亿元,投资总额为历年最高。畜牧业灾后恢复重建累计完成投资86.7亿元,占规划总投资的96.8%,其中完成中央投资12亿元,占规划的78%;开工项目121个,开工率100%,完工项目112个,完工率92.6%。39个重灾县重建种畜禽场76个,重建畜牧兽医服务体系790个,重建圈舍2028.42万平方米,修复草原61.4万亩,出栏优质畜禽1239.93万头(只)。大部分重灾县畜牧业已恢复到灾前水平,圆满完成省委、省政府确定的“三年重建任务两年基本完成”目标。 (六)重大动物疫病防控效果明显。一是免疫效果良好。全省累计免疫畜禽17.25亿头(只、羽)次,群体免疫密度常年保持在90%以上;高致病性禽流感、口蹄疫、猪瘟、鸡新城疫有效免疫抗体均在80%以上,超过国家规定标准。二是检疫力度加强。全省共实施产地检疫畜禽6.14亿头(只),产地检疫面以乡为单位达到98%,规模场达到100%;屠宰检疫畜禽2.97亿头(只),检出病畜禽12.43万头(只),不合格产品159.15吨,均及时进行了无害化处理。 (七)畜产品质量安全状况良好。一是饲料兽药等投入品质量上升。全省共抽检930批次兽药产品,平均合格率为92.5%;抽查饲料4998批次,合格率为94.7%。分别比去年同期提高2和1个百分点。二是畜产品安全水平提高。抽检畜产品1080批次,未检出畜产品中抗生素、生长素、色素、瘦肉精、蛋白精(俗称“三素两精”)等违禁物质,磺胺等药物残留均未超标。据农业部先后四次对农贸市场、超市、屠宰企业随机例行抽检结果,我省畜产品四次抽检合格率和年度总合格率均达到100%。三是无公害畜产品快速增长。全省无公害畜产品达到532个,比去年增加169个。连续四年无公害畜产品数量以超过30%的速度增长。今年我省未发生一起重大畜产品质量安全事故,有效地保障了消费者利益。 (八)草原保护建设成效显著。完成天然草原围栏建设960.66万亩、改良补播288.5万亩,优良牧草种植17.5万亩。“十一五”期间,全省实施退牧还草5820万亩、灭鼠治虫5739万亩次、省级“人草畜”三配套升级深化1.2万户、人工种草5846万亩、优良牧草种植推广示范56.5万亩、牧草种子基地20万亩。牧区草地植被覆盖度有较大提高,生态环境明显改善。大力发展牧区特色畜牧产业,促进了农牧民增产增收,甘孜、阿坝、凉山牧民牧业收入达到2229元,比2005年提高762元。 (九)政策扶持体系逐步健全。随着畜牧业扶持政策陆续出台,新形势下畜牧业发展的产业政策体系框架逐步形成。一是财政资金投入保持高位。2010年我省中央和省级畜牧业投资达到24.54 亿元,其中中央投资19.59亿元,省级投资4.95亿元。主要包括畜禽生产科技资金9.82亿元,动物疫病防控资金8.96亿元,草地生态建设资金4.43亿元,畜牧产业化资金1.02亿元,畜产品质量安全资金0.31亿元。自2008年我省中央和省级畜牧业投资规模首次突破20亿元以来,已连续三年达到24亿元以上。二是政策性保险稳步推进。2010年我省能繁母猪全部承保,育肥猪和奶牛参保数量继续增加,分别达到1388万头和4.12万头。政策有力扶持,夯实了产业基础,促进了畜牧业持续健康发展。 二、2010年主要畜禽生产、流通和效益形势分析 (一)生猪产业 1. 总量稳定增长,饲养方式加快转变 今年我省生猪生产的主要特点:一是总量稳定增长。预计全省生猪出栏增长3.0%,年末生猪存栏增长1.3%,能繁母猪减少0.4%。能繁母猪占猪群比重为10.35%,同比减少0.1个百分点,逐渐趋于合理。二是散养农户减少。在国际国内经济形势逐渐转好,农民工工资上涨,生猪养殖市场、疫病风险加大的背景下,更多的农民选择外出务工,我省农村散养户进一步减少。全省26个定点县监测显示,今年养猪户大约占1/3,比去年同期又有明显减少。三是规模养殖比重增加。全省年出栏50头以上规模场出栏量比重达到47%,分别比去年同期增长3.4个百分点。尽管近年猪价波动剧烈,但经历了2005-2006年猪价低迷期和2007-2008年的高盈利期后,规模养殖户积累了一定的经验和资金技术,应对市场能力的心理承受力和实力都明显增强。 2. 屠宰加工大幅增长,出口形势好转 生猪屠宰量在去年大幅增长的情况下继续保持增加。全国规模以上屠宰加工企业屠宰量达到21821万头,同比增长近11%。全省243家规模屠宰企业屠宰生猪2845万头,同比增长23%,比全国高出12个百分点;所有屠宰企业(不含农户自食自宰)屠宰生猪4380万头,同比增长20%。同时,冷藏冻肉和肉类罐头产量高速增长,全省肉制品加工企业销售收入达到810亿元,同比增长40.66 %,成为我省食品工业中第二大支柱产业。猪肉出口结束了近几年低迷的局面,出口量明显增加,全省全年出口冻猪肉2.94万吨,货值7752.03万美元,同比分别增长14.40%和10.82%;肠衣出口继续增长,全年出口腌渍猪肠衣2058.19吨,同比增长2.38%,货值达到3471.77万美元。 3. 价格剧烈波动,养殖效益不稳定 今年我省生猪价格总体上呈前低后高的“√”形走势,上半年持续下跌,下半年快速回升。主要特点:一是母猪和仔猪价格相对平稳(见下图)。每头二元后备母猪价格波动区间在900—1090元,每公斤仔猪价格波动区间在10.20—14元,波动幅度明显小于活猪和猪肉价格。全年母猪和仔猪平均价格分别为1009元/头和12.16元/公斤,同比分别下跌3.42%和9.39%。下半年活猪价格回升幅度达到26.6%,母猪和仔猪价格仅上涨10%左右,这说明养殖户更加理性地对待猪价上涨,没有盲目扩大养殖规模,有利于下一阶段猪价稳定。 二是活猪和猪肉价格剧烈波动(见下图)。活猪和猪肉价格1月份出现回落,3月至4月中旬跌速加快,周跌幅达到3%左右,4月中下旬中央先后两次公开收储冻猪肉后,至5月中旬价格保持了短暂的稳定,5月下旬开始又出现快速下跌,5月下旬至6月下旬中央又三次启动冻猪肉收储计划, 6月中旬猪价逐渐稳定,7月份以来快速回升。年末每公斤价格分别为14.05元和23.44元,同比增长20%、15%;三是优质优价逐渐体现。据调查,三杂商品猪由于瘦肉率高,更受屠宰企业欢迎,目前每公斤价格比二杂猪普遍高0.6-1元。 今年我省生猪养殖效益总体形势良好,全年出栏一头猪的平均利润为184元,高于全国平均水平(见下图)。主要特点一是效益明显波动。上半年直线下降,下半年快速回升。全年猪粮比价在3.9∶1—6.2∶1之间剧烈震荡。第四季度出栏一头猪利润在300元以上,而第二季度有两个月处于亏损状态。二是盈利期长于亏损期。全年除5、6月份亏损外,其余10个月均实现盈利,其中有8个月养殖效益在150元以上。 (二)牛羊产业 今年我省牛、羊产业发展的总体形势是生产和价格双稳 定,养殖效益好。预计全省牛、羊出栏同比分别增长3.8%和4.2%;年末牛、羊存栏同比分别增长2.5%和3.8%。随着气温转凉,需求增加,加之今年物价水平整体上涨,12月牛肉、羊肉价格创出历史新高,分别达到33.27元/公斤和36.77元/公斤,同比分别上涨3.0%和6.5%。按目前价格测算,农民出栏一头肉牛可获利1700元左右,出栏一只肉羊可获利260元左右。 (三)小家禽畜产业 今年我省小家禽畜产业保持了较强的增长势头,养殖效益增加。预计全省家禽、兔出栏同比分别增长6.4%和8.4%;年末家禽、兔存栏同比分别增长4%和5%。在蛋肉鸡方面,由于生猪价格上涨的拉动,活鸡和鸡蛋价格结束了近两年相对稳定的局面,8月份以来出现明显上涨,12月每公斤活鸡和鸡蛋价格分别为21.9元和11.21元,同比上涨17.74%和19.89%。据调查,今年饲养一只蛋鸡可获利14元左右,饲养一只肉鸡可获利5元左右;在肉毛兔方面,2010年兔价达到历史高位,全年平均獭兔价格达到85元/只、肉兔17-19元/公斤、兔毛150元/公斤,饲养一只商品肉兔、獭兔和长毛兔可分别获利7-10元、35元和40元左右,饲养一只母獭兔可获利800元左右。 三、2011年全省畜牧经济形势预测 (一)总体趋势预测 2011年是“十二五”开局之年,我国宏观经济政策的基本取向是“积极稳健、审慎灵活”, 实施积极的财政政策和稳健的货币政策。从国家层面上看,近期召开的中央农村经济工作会上明确提出2011年要“继续大幅度增加‘三农’投入,巩固完善强化强农惠农政策。财政支出重点向农业农村倾斜,确保用于农业农村的总量、增量均有提高,切实保障主要农产品有效供给”。由此可见,中央对农业及畜牧业发展的扶持和投资政策将有所增加,以促进农业增产农民增收和农村发展,特别是2011年新出台的草原生态保护补助奖励机制政策,将极大地促进牧区发展、牧民增收和生态环境的保护。从全省层面上看,将紧紧围绕科学发展主题和加快转变经济发展方式主线,以投资拉动、产业支撑为基础,高位求进,加快发展为主要工作基调,大力发展现代农业,全省畜牧经济发展将面临新的机遇。从全省畜牧业发展层面上看,2011年将继续深入贯彻落实省委经济工作会和省政府深化现代畜牧业试点工作座谈会议精神,着力培育建成一批现代畜牧业重点县,推进全省现代畜牧业提质转型,投资将有较大幅度增加。同时,已施行的现代农业试点县和扩权强县试点县建设、动物疫病防控、畜产品质量安全体系建设等政策不变,全省畜牧业政策支持和投资带动将促使全省畜牧业生产总量增长,发展质量提升,肉、蛋、奶市场供应充足。2011年全社会畜牧业投资额将比上年继续增长,畜产品价格总体将保持相对平稳,生猪价格波幅减小,牛羊和小家禽畜价格稳中微升,全省畜牧业产值增幅将达到4%左右,农民牧业纯收入将超过上年。 (二)主要畜禽价格走势预测 1. 生猪价格走势预测 随着市场经济发展,影响生猪价格的不确定因素越来越多。生猪供求关系的变化,仔猪、玉米等养殖成本,疫病、自然灾害等不可抗力突发因素以及猪肉进口、储备政策等宏观调控因素都会影响猪价波动,其中供求关系是根本因素。从供应情况分析,据农业部监测,2010年12月全国生猪存栏4.54亿头,同比减少3.24%;能繁母猪0.47亿头,同比减少3.26%,占猪群比重为10.35%。由此可见,2011年全国生猪出栏量将保持基本稳定,供应仍然充足。从消费需求分析,全国猪肉消费需求基本稳定。从养殖成本分析,2011年玉米等饲料价格继续保持高价位可能性很大,养殖成本将略有上升,对猪价产生一定支撑作用。从国家宏观政策分析,中央经济工作会议明确提出,2011年“要把稳定价格总水平放在更加突出的位置”,猪肉作为关系国计民生的主要消费品,国家将加大调控力度,一旦出现猪价波动幅度过大,政府将通过调整猪肉进口量、储备量等手段实施调控。 综合以上因素,预测2011年猪价将呈平稳窄幅“V”型走势(见下图):总体价格水平将略高于2010年,波动幅度明显小于2010年,全年价格保持在13-15元/公斤,波幅在10%左右,养猪效益将较2010年有较大增长。如不发生大的疫情和自然灾害,预计随着夏季需求淡季,猪价仍有可能跌至13元/公斤左右,下半年出现反弹,全年最高价格可能出现在12月份。 2. 牛羊肉价格走势预测 随着人们消费结构的调整,牛羊肉消费量将稳步增加,2011牛羊肉价格仍将稳定在高位并略有上涨,全年波动较小,保持“两头高,中间低”的走势(见下图)。 3. 禽、蛋价格走势预测 随着我省集体林权制度改革的启动,近两年林下养殖特别是林下养鸡悄然兴起。林下养鸡具有节省饲料成本低,放养生长肉质好,绿色散养疫病少,规模饲养效益高等特点。2010年全省集体林权制度改革顺利完成,实现了林地使用权和林木所有权落实到户。预计2011年林下养鸡将迅速发展,逐渐成为重要的养殖方式。因此,禽、蛋产量将保持增长,随着整体物价水平上升,禽、蛋均价将高于2010年,受气候、消费季节影响,6—7月将有一个低点,随后触底回升,全年活鸡、鸡蛋价格将保持稳定走势(见下图)。

网友评论

暂无评论

热门资讯

- [浏览139855次]01 2014全国农民合作.

- [浏览28778次]02 农业部2014年兽医.

- [浏览24916次]03 中国兽药生产企业50强

- [浏览23773次]04 陕西礼泉县召开春季乡.

- [浏览20739次]05 山东兽药经销商名录

- [浏览20679次]06 2014下半年猪价预测

- [浏览19779次]07 2014年山东省国家.

- [浏览19564次]08 聚焦昨日陕西、北京、.

- [浏览18912次]09 您梦寐以求的畜牧业博.

- [浏览18857次]10 兽药网络直销如何做?

最新资讯

- [2024-07-11]01 牛涨肚不反刍的分析及.

- [2024-07-04]02 差异化牛种发展或迎来.

- [2024-07-11]03 今日牛价活牛价格牛价.

- [2024-07-11]04 牛结节病治疗

- [2024-07-11]05 羊血虫高发期,怎么防.

- [2024-07-11]06 夏季养羊要注意什么

- [2024-07-11]07 夏天养羊需要喂些什么.

- [2024-07-04]08 豆腐渣喂羊,可没你想.

- [2024-07-11]09 羊耳朵和眼睛周围掉毛.

- [2024-07-11]10 夏季长途运输羊,到家.

中华人民共和国电信与信息服务业务经营许可证: 豫ICP备10211513号

兽药直销网|兽药行业网络直销的首选网站-兽药直销网版权所有 © 2008-2017

兽药直销网|兽药行业网络直销的首选网站-兽药直销网只提供交易平台,对具体交易过程不参与也不承担任何责任。望供求双方谨慎交易。

兽药直销网|兽药行业网络直销的首选网站-兽药直销网版权所有 © 2008-2017

兽药直销网|兽药行业网络直销的首选网站-兽药直销网只提供交易平台,对具体交易过程不参与也不承担任何责任。望供求双方谨慎交易。